ぎゃふべろ雑記

ぎゃふべろ雑記

スポンサーリンク

こんにちはー嘉太郎でーす!

サラリーマンの年末の風物詩

「Nen,matsu!chou say!(年末調整)」

年に一度の作業ということもあり、毎年おぼろげな記憶をたどりながらの作業に頭を悩ます方は多いのではないでしょうか。

僕は保険料控除の記入で毎年ハゲそうになります。

とはいえ、社会人として年季が入り段々と慣れてきたこともあり

「さすがに年末調整であたふたするような歳じゃない、我FP3級ぞ」

と謎の自信を持っていました。

ですが去年の年末調整で、盛大にハゲ散らかす結果となります。

ということで今回は

・僕の毛根に致命傷を負わした「年末調整の内容」

・もう二度とそんな作業をしないためにとった行動

について話していきたいと思います。

まず年末調整といえば、サラリーマンが12月の最初に各種控除を受けるための伝統的な事務作業ですが。

僕はTHE日本人である両親から言われるがまま大量の保険に入っています。

内容はというと

・生命保険 2つ

・介護保険 1つ

・個人年金保険 2つ

計5種類です。

今考えると一体何に備えているんだと頭が痛くなる量です。

そんなただでさえ面倒臭い作業量のうえに、去年は初めての「住宅ローン控除」「地震保険料控除」の2つを記入しなければいけませんでした。

全7種類、うち2種類は初めて。

事務作業…というか文字を書く作業に激しくストレスを感じる僕の脳が限界を迎えました。

「二度とこんなことするか!」

思い立ってからは行動が早かったです。普段からこれだけの決断力と行動力があれば良いのですが………

対策として考えたのは

・各種保険などを見直し不要な保険を解約、年末調整の作業量を減らす

です。まずは保険を見直します。

住宅ローン控除は額が大きく控除しないと損、というか必要なので外せません。

他の控除とは根本が違いますので最大限活用します。まだまだ長い付き合いになりそうです。

地震保険料控除はどうやら地震保険がそもそも割に合わない保険のようです。

あまり深く考えずに加入してしまい、さらに保険料は5年分一括での支払いなので後悔しかありません。

控除できるものは控除して更新しない方向でいこうと思います。

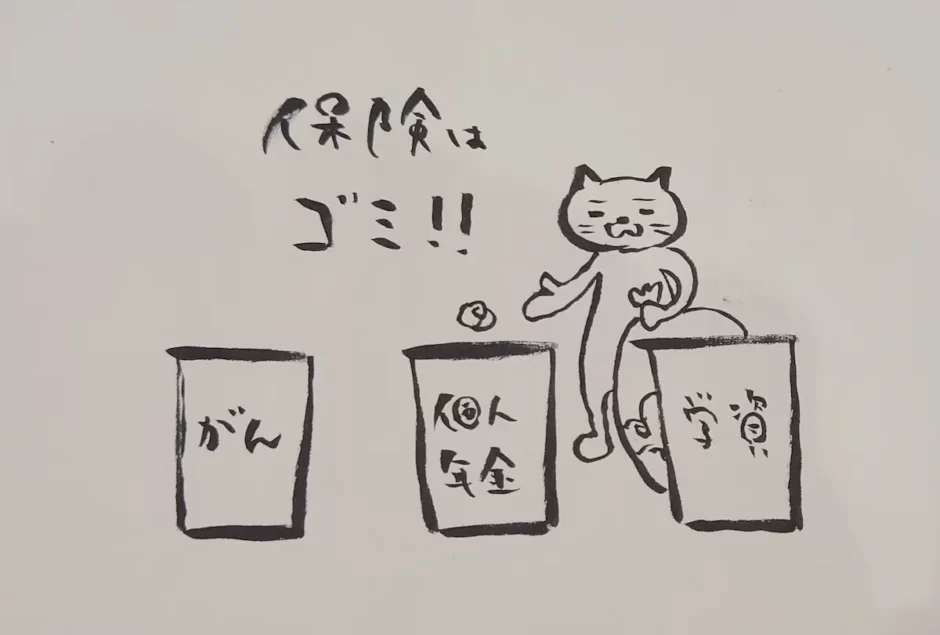

保険5種こちら内容は割愛しますが、圧倒的ゴミ保険でした。

我が家は夫婦共働き子供なし、なのでどの保険も必要のない備えになっていて、言わば「僕が死ぬことにフルベッド、死んだらラッキー!」な状態。

個人年金保険は30年保険料を納めても僕の10年の投資成績に敵わないほどの非常に悪い利率でした。

ということで保険5種の解約に進みます。念のため両親に保険の解約により人間関係に問題は起きないか確認、了承を得られたので休暇を取って解約に向かいます。

朝9時に家を出て保険屋を巡り途中お昼休憩を挟み家に帰ったのは14時、どの会社も引き止めなどはなくスムーズに話が進んだと思うのですが、それでも1日近く掛かってしまいました。

時間は掛かりましたがやり遂げた充実感と解約返戻金を貰えることで少し得した気分です。自分のお金が戻ってくるだけなんですけどね………

何よりも次からの年末調整が簡単になると思うと楽しみです。

ということで、僕の保険大解約劇でした。

保険は入らないといけないもの、という思考停止の結果お金を無駄にしてしまいませんか?

不測の事態への備えは必要ですが、預金で備えることが基本になると思います。

保険が不要とは思いませんが過剰な保険は浪費やギャンブルと変わらないかもしれません。

何に備えるのか、何が目的なのか、本質を見極めて保険と付き合っていきましょう。

おすすめの保険解約参考書はこちら↓

この保険、解約してもいいですか?